La seguridad de la estabilidad

En medio de la inesperada pandemia que provocó la caída estrepitosa de las acciones de la bolsa en marzo de 2020, muchos se preguntaron si lo habían hecho bien. Entonces los depósitos de plazo fijo vinieron a la mente de los jugadores más osados, recordándoles la estabilidad de esa forma de ahorro, la ganancia que genera, y el buen resguardo del dinero.

Es innegable que la compra de acciones bursátiles tiene un atractivo de adrenalina y reto, pero esa forma de inversión va muy ligada a la volatilidad de factores externos inmanejables de parte del ahorrista. La bolsa es una adquisición de muy largo plazo, que necesita la guía constante de expertos, es como ser parte de una manada que atravesará un largo trayecto y que según el terreno y el viento va rotando las posiciones del grupo. Algunos de los viajeros retozarán en las praderas de las acciones emergentes y lograrán adelantar al grupo solo por algunos periodos de tiempo.

En el momento coyuntural que vivimos, es mejor subirse a una plataforma con una velocidad programada llamada plazo fijo, que provee la tranquilidad de los verdes pastos de una renta sólida.

Según José Iván Cubilla, Gerente de negocios de Canalbank en David, Chiriquí, entre las mayores fortalezas de este producto es su rentabilidad fija, por lo tanto, no hay riesgo de que los tipos de interés bajen porque siempre se obtendrá el mismo porcentaje durante el plazo establecido.

Cubilla recalca: “el sistema bancario panameño, no solo es el mejor de América Latina, sino que juega en las grandes ligas. Está al nivel de Suiza, Singapur y Estados Unidos. Tenemos una sólida autoridad regulatoria que asegura altos niveles de cumplimiento y seguridad con bancos privados de primer nivel”.

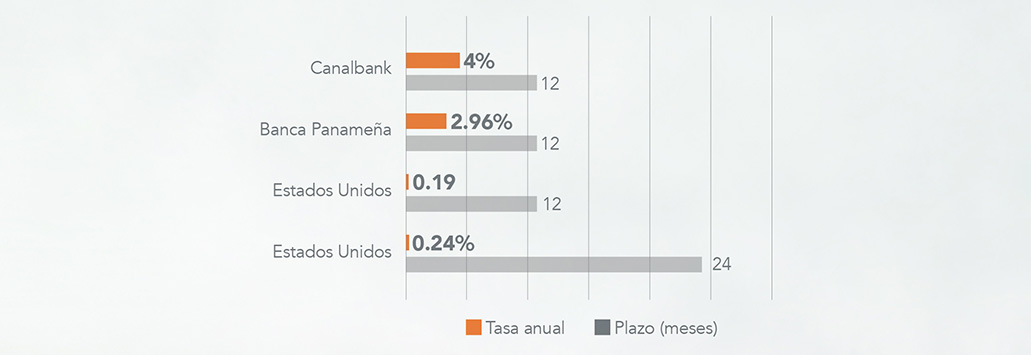

La rentabilidad de los plazos fijos en Panamá es más alta que en Estados Unidos. Las tasas de los bancos norteamericanos durante la semana del 17 de febrero de 2021, según la encuesta semanal de instituciones de Bankrate fue de 0.19% a un plazo de 12 meses y de 0.24% a 2 años. Esta información proviene del promedio de las tasas de los 10 bancos más grandes en ahorro en 10 grandes mercados estadounidenses. Son valores muy bajos, comparados a la banca panameña que ofrece a 12 meses un promedio de 2.96% de interés anual, donde Canalbank se destaca con un 4% de interés a 12 meses.

Panamá puede conceder a sus ahorristas tasas de interés más altas debido a que la banca panameña dentro de su nicho de mercado obtiene mayores intereses de distintos productos, como las tarjetas de crédito, alcanzado hasta un 24%, sumado a otros servicios bancarios que presta la plaza: “Ya que en Panamá, empresas de todas partes del mundo compran, venden y hacen envíos de bienes, por lo tanto, dichas empresas requieren constantemente cartas de crédito, préstamos, y demás servicios de los bancos en Panamá para gestionar sus operaciones comerciales en curso, entre otros, Panamá es la jurisdicción más popular en el mundo para el registro y domicilio de naves y buques marítimos. Por tal motivo, los bancos en Panamá reciben una amplia gama de clientes internacionales, a quienes se cobra mayores tasas por los préstamos, cartas de crédito, y otros productos”, explicó Cubilla.

Al preguntar sobre la edad promedio del inversionista de plazo fijo, el experto dice: “las edades oscilan entre los 45 y 65 años. Los jóvenes se arriesgan a nuevas inversiones, mientras que a los mayores de 60 se les recomienda la renta fija con la inversión dirigida a productos de corto vencimiento y a depósitos bancarios a plazo fijo, en los que el riesgo es reducido. Según estudios de diversas universidades un empresario o profesional exitoso empieza a tener la suficiente liquidez y capacidad de inversión a partir de los 45 años”.

Para Gabriel Samaniego, Oficial de Negocios de Canalbank, los depósitos a plazo fijo representan el producto de mayor rendimiento en la banca tradicional, “permite crear una renta fija de forma mensual, trimestral o anual con la oportunidad de capitalizar los intereses generados en algunos plazos. También permite la oportunidad de invertir sin descapitalizarse, a través de créditos garantizados bajo condiciones muy atractivas y exento de impuestos”. En cuanto a la gran diferencia de interés de una cuenta de ahorros y un plazo Fijo, agrega: “En las cuentas de ahorros siempre se podrá disponer del capital depositado, bajo esta condición el interés pactado en la cuenta de ahorro es mucho menor que un depósito a plazo fijo, y los ahorristas cada vez buscan más la manera de informarse sobres las oportunidades de aumentar su capital a través de la renta fija”.

Por todo lo anterior y entre otras bondades del plazo fijo, está la relación cercana con su dinero, su retorno y el incremento sin esfuerzo ni riesgo. Su gran ventaja está en la liquidez y la rentabilidad fijada antes de realizar el depósito bancario. Su obtención es rápida y requiere un mínimo de documentos. Como apoyo, contará con el engranaje de un equipo bancario que trabaja para usted y su dinero.

Esta operación se efectúa de manera muy sencilla, solo hay que depositar una suma de dinero por un tiempo determinado a cuyo vencimiento recibirá de nuevo su capital, más los intereses generados. Ese tiempo pactado es muy oportuno en estos momentos, porque provee el lapso prudente para sopesar otras inversiones más audaces o planear un negocio.

El plazo fijo es rey. Es la base de unas finanzas personales sanas y con futuro, porque da la perspectiva que se necesita en momentos de incertidumbre. El plazo fijo es un producto bancario creado en el Siglo XVII en los bancos europeos, ha perdurado en el tiempo, ha resistido todo tipo de embates y sigue siendo en el Siglo XXI la renta más segura y estable.